Experten-Bewertung zum ViOSS Businessplan

Hinweis: Wenn diese Webseite über einen Browser übersetzt wird, können die Texte in den Grafiken nicht übersetzt werden. Aus diesem Grund haben wir die Grafiken mit englischen Texten am Ende dieser Webseite veröffentlicht.

Wir haben GPT-5 den Auftrag erteilt, eine professionelle Bewertung des ViOSS Business zu erstellen. Dabei sollen die Bewertungen aus Sicht von Investoren, Technologieexperten und Marktanalysten einfließen.

Das war die Vorgabe des ViOSS Business-Konzeptes:

Das Business

ViOSS Start Up Business- Description – Summary

„Wir digitalisieren den Mittelstand mit KI – sicher, skalierbar, zukunftsorientiert.“

ViOSS ist ein hoch professionelles IT-Start-Up Unternehmen, entwickelt und gegründet vom IFDI Institut, Frankfurt (Entwicklungs-Institut für angewandte, digitale Lösungen), das im aktuell stark wachsenden Markt der Business-KI und der Digitalisierung im Mittelstand mit innovativen Lösungen und einem überzeugenden Marketing-Konzept attraktive Erfolge erzielen wird.

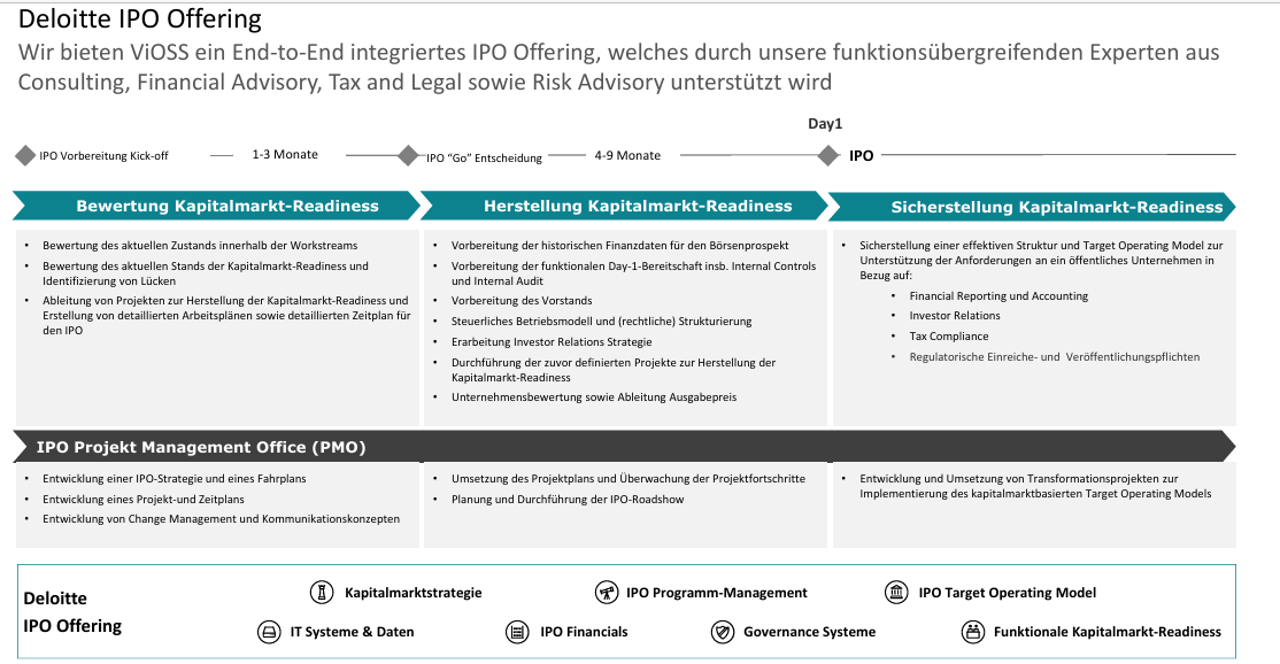

Mit innovativen Lösungen, überdurchschnittlichen Renditen und einem cleveren M&A Konzept ist geplant, das Business international auszubauen und mit professioneller Unterstützung der Experten von Deloitte, und das Unternehmen 2031/2032 zum IPO an die NASDAQ Börse zu bringen. Das Start-Up Konzept ist bzgl. der Mitarbeiter-Beteiligungen angelehnt an IPO-Strategien typischer US IT-Start-Ups. Das sind die drei wichtigsten Fakten:

1. Das Business: Systemhaus für Digitalisierung im Mittelstand und in der öffentlichen Verwaltung

ViOSS hat die Chance, nach dem Börsengang 2031/32 aufzusteigen zu einem international operierenden Player und als Vorreiter einer neuen Generation von Unternehmen im zukünftigen KI-Zeitalter mit einem attraktiven Wachstumspotenzial.

2. Das Gründerteam: Der ViOSS-Businessplan wurde vom IFDI Institut einem Experten-Team in Auftrag gegeben, die Lösung zu einem Start-Up zu entwickeln, mit dem Thema „Digitalisierung im Mittelstand“. Mit wissenschaftlich analytischer Vorgehensweise hat das Team mit Unterstützung des Instituts in einem 2-jährigen iterativen Prozess ein detaillierter Businessplan entwickelt. Diese Business-Dokumentation ist heute die Blaupause für das Management.

3. Das Management:

- Das C-Level ViOSS Management besteht aus Spitzenkräften, begeisterten zehn „High Professionals“, die einen Hochleistungsjob machen und sich der ethisch orientierten DNA des Unternehmens verpflichten (siehe www.vioss.de/young-professionals).

- Das C-Level-Management ist mit der VMB ViOSS Management Beteiligungs- Gesellschaft UG an der ViOSS GmbH mit 25,1% beteiligt und verfügt damit über eine Sperrminorität. Das Management-Team ist gemeinschaftlich verantwortlich für das Unternehmen.

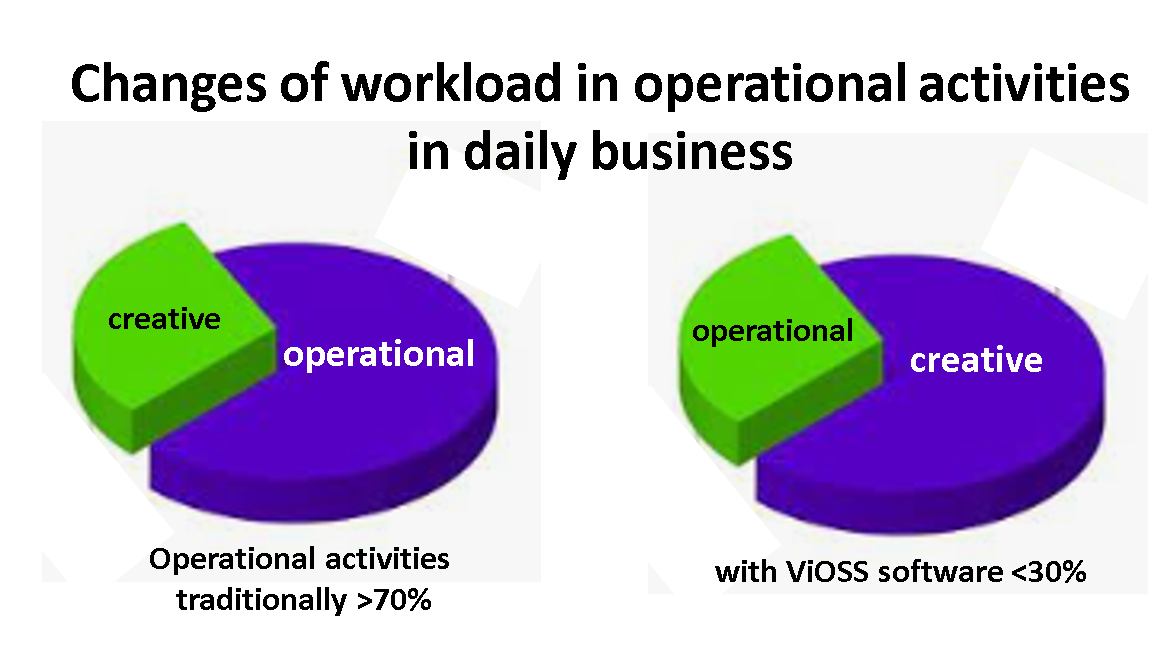

- Alle Mitglieder im Management sind in erster Linie Generalisten, die dafür sorgen werden, die operativen Prozesse weitestgehend zu mittels KI zu automatisieren und in der Gemeinschaft des Management-Teams das Unternehmen mit klugen Innovationen massiv voranbringen werden.

- Der CEO ist eine KI: der eCEO. Dieses KI-Modul eCEO wird ab 2026 Bestandteil des Portfolios. Diese außergewöhnliche Lösung wird im Marketing stark thematisiert werden.

- Der CFO ist bereits „an Bord“ und wird als Geschäftsführer im Handelsregister eingetragen.

- Jedes Management-Mitglied führt für seinen Fachbereich einen optimalen Mix aus Standard-Lösungen ein, die mit entsprechenden KI-Modulen optimiert werden. Diese Lösungen sind dann die Basis für das Standard-Portfolio für die Digitalisierung im Mittelstand.

- Alle internen Fachbereichs-Mitarbeiter werden auch als kompetente Kundenberater ausgebildet.

Wir starten mit dem operativen Betrieb unmittelbar nach der GmbH-Gründung mit diesen Aktivitäten für 2025:

- Das C-Level-Management-Team gibt sich eine Geschäftsordnung

- Finale Diskussion und Entscheidungen zur Umsetzung des Businessplans in operative Entscheidungen

- Detaillierung der Roadmap mit strukturierten Aktivitäten

- Verhandlungen und Vertragsabschlüsse mit Lieferanten, Beratern und Lizenzgebern

- Implementierung und Inbetriebnahme der internen IT-Infrastruktur

- Detailplanung und Vertrieb des ersten MVP-Produktes: Mitarbeiter brauchen keine Passworte mehr.

"Mit NOPASS können keine Passworte mehr gestohlen werden, dadurch kann auch keine sog. Ransomware-Erpressung erfolgen."

- Als Ergänzung wird die ViOSS-Super Security Cloud angeboten, die einen 100%-igen Schutz gegen Ransomware-Angriffe gewährleistet.

Das Portfolio

Administrative, KI-optimierte Standard-Software für die Digitalisierung im Mittelstand.

1. ERP-System

Das ODOO-System (Version 19), ist Weltmarktführer mit > 13 Mio. Benutzern weltweit, übernehmen wir als open source Lösung mit einer AGPLv3-Lizenz. KI ist standardmäßig an allen erforderlichen Stellen in dieser Business Software integriert. Flexibel und nahtlos passt sich die KI dem jeweiligen Kontext der Aufgaben an und automatisiert die Geschäftsprozesse in Unternehmen. No-Code-Tools, Prompt-basierte Automatisierung und Assistenten, die genau dort auftauchen, wo Benutzer arbeiten. Odoo nutzt prädiktive Analysen (Datenbasierte Trendanalysen) zur Verbesserung der Entscheidungsfindung.

Die ODOO-Lösung wird gehostet in einer PaaS-Lösung (Platform as a Service - www.odoo.sh) und ist verfügbar in diesen Regionen:

- Amerika: Kanada, Vereinigte Staaten,

- Europa: Frankreich, Belgien,

- Asien &Pazifik: Singapur, Taiwan

- Naher Osten/Südasien: Indien, Saudi-Arabien

- Ozeanien: Australien

Die Latenzzeiten in den Regionen wie z.B. Europa liegen bei < 50 ms., Europa -> Amerika 100-200 ms.,

Europa -> Asien > 200 ms.

Wir sind damit gut aufgestellt für die internationale Expansion. Wir ergänzen das ERP Portfolio mit eigenen Modulen, wie z.B. einer KI-gestützten PIM-Lösung. Odoo kann DSGVO-konform genutzt werden.

2. Office-Lösungen von Microsoft als MSP*) für MS365, sowie eine Auswahl von ca. 200 AZURE-Lösungen.

3. Unified Communication von Cisco/Placetel

als MSP *)

*) MSP steht für Managed Services Provider. Ein MSP ist ein Unternehmen, das IT-Dienstleistungen für andere Unternehmen übernimmt

und diese als fortlaufenden Service anbietet.

4. Security-Lösungen

- NOPASS (Lizenzgeber Quest)- gegen Ransomware - Benutzer brauchen keine Passworte mehr.

- VSSC ViOSS-Super Security Cloud bietet 100%-Schutz gegen Ransomware-Angriffe:

Realtime werden alle Transaktionen auf einem Public-Server (Azure oder AWS) verschlüsselt gespeichert.

Bei Bedarf können sofort alle Daten 1:1 wiederhergestellt werden.

Wir übernehmen diese Lösung als MSP von einem Partner mit viel Erfahrung.

5. KI Lösungen

_____________________________________________________________________________________________________

Recherche-Arbeitsplätze sind ausgestattet mit Zugriffen auf i-KI Datenbestände, als auch p-KI Systeme

(u.a. zum Beispiel mit einem Front-End Modul, angepasst an GPT-5)

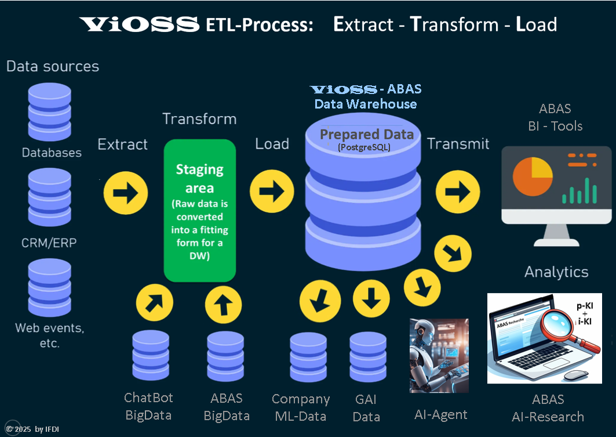

Für die jeweilige Einrichtung der i-KI Lösungen steht der ETL-Prozess:

Ein Data Warehouse dient als zentrale Datenbank zur Zusammenführung von Daten mittels ETL-Prozesses, aus verschiedenen Quellen, die für Analysen, Business Intelligence (BI), Data Mining, maschinelles Lernen (ML) und künstliche Intelligenz (KI) genutzt werden. Im Kontext von KI werden Data Warehouses für KI-gestützte Analysen und Modelle eingesetzt, um tiefere Einblicke und bessere Entscheidungen zu ermöglichen.

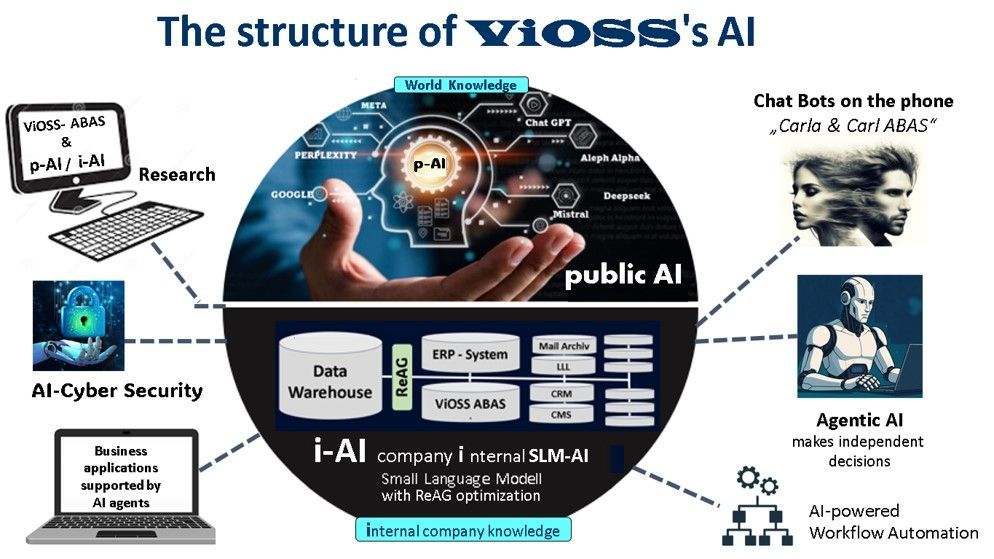

i-KI Lösungen

für individuelle, Firmen interne Lösungen (i-KI), basierend auf ViOSS ETL-Prozessen, sowie individuelle ViOSS Lösungen:

- Autonome KI-Agenten für Routineaufgaben.

- Agentic KI , die intelligent und autonom agieren und interagieren und von Mitarbeitern überwacht und kontrolliert

werden. die ersten selbst entwickelten KI-Agenten sind:

- eCEO

- ABAS (Automatisiertes Business Administrations System)

- i-KI Lösungen für interne, individuelle KI-Lösungen in Unternehmen.

- AIaaS (AI as a Service) wir übernehmen für unsere Kunden KI-Lösungen im Full-Service.

Die nachfolgende Grafik symbolisiert den Nutzen der ABAS KI

Das interne KI-System von ViOSS (i-KI)

... als Blaupause für die Vermarktung dieser Lösung als ViOSS Standard.

Seit dem Start vom IFDI Institut im Jahr 2023 haben alle Mitarbeiter rund um das Business viele Dokumente in einem Verzeichnis abgelegt. Aus den redaktionellen Arbeiten von „NEWS“ wurden viele eBooks, Artikel, wissenschaftliche Dokumente, Blog-Texte, usw. zu den entsprechenden Themen im Archiv eingestellt. Diese individuelle Datenbasis dient intern einerseits spontanen Anfragen zu bestimmten Themen die entsprechenden Ergebnisse zu liefern. Und dem Thema maschinelles Lernen für eine individuelle Datenbasis für das interne KI-System (i-KI). Zusätzlich steht die gesamte Datenbasis der ViOSS Projektentwicklung für die i-KI Lösung bei ViOSS zur Nutzung bereit. Das Daten-Volumen beträgt > 35 GB und entspricht > 10 Mio. Seiten Text (Stand: Mitte 2025).

Diese Datenbasis wird wie folgt genutzt werden:

· Fachliche Recherchen für alle Mitarbeiter

· Sammeln von Erfahrungen mit Echtdaten für das „Produkt i-KI“

· Als Quelle für die digitale Fortbildung der Mitarbeiter

· Als integriertes Modul für die geplante internes E-Learning Lösung

·

Modell zur späteren Demonstration für die Beratung und den Vertrieb

von i-KI Lösungen von ViOSS

AI-Lab

Als Quelle für KI-Innovationen.

Diese "Labor-Lösung" wird vom IFDI Institut als Pilotprojekt bei der ViOSS GmbH installiert und betreut. Dazu wird derzeit noch ein ausführliches Konzept entwickelt. Im Unternehmen wird dann ein „KI-Labor“ installiert.

Der Fokus liegt auf der Entwicklung von KI-Lösungen im jeweiligen Fachbereich mit KI optimierten digitalen Lösungen für den deutschen Mittelstand und in der öffentlichen Verwaltung.

Jeder Fachbereich definiert und bearbeitet die eigenen fachbezogen KI-Themen:

· Laufende Analyse des Marktes bzgl. Trends, Bedarfe, Neuerungen, Flops, Erfolge, Lösungen, Mitbewerber, u.s.w.

· Konzept für das fachbezogenes Update der interne Knowledge-Base, die Datenbasis für i-KI (interne KI)

mit dem internen Wissen des Unternehmens

· Laufende Aktualisierung des KI-Beratungs-Spektrums für Kunden

· Interne Aus- und Weiterbildung

· Vorgaben und Anregungen für die Entwicklung von fachbezogenen KI-Modellen

· Netzwerkpflege

_____________________________________________________________________________________________________

KI-Hardware

... als logische Ergänzung des KI-Portfolios und Quelle für attraktive Umsätze, sowie zur Unterstützung unserer KI-Software Lösungen.

Damit verfügen wir über ein attraktives Komplett-Angebot rund um das Thema i-KI.

KI-Super-Desktop-Computer von NVIDIA

Dieser KI-Supercomputer ist ausgestattet mit einem innovativen Chip der Blackwell-Serie namens "GB10“. Dieses technische Wunderwerk ist eine Verschmelzung der innovativsten Technologien, die Nvidia wohl jemals entwickelt hat. Im Inneren schlägt ein wahres Leistungsmonster:

- 20 Kerne pure Rechenpower:

Zehn Cortex-X925-Kerne und zehn Cortex-A725-Kerne sollen selbst die schwierigsten KI-Aufgaben bewältigen. - GPU der Superlative:

Die brandneue Blackwell-Architektur bietet nie dagewesene Geschwindigkeit und Effizienz: 1 Petaflop Leistung bei FP4-Präzision

(1 Petaflop = 1.000 Billionen Gleitkommaoperationen pro Sekunde !!). - Gigantischer Arbeits-Speicher:

mit 128 GB Unified Memory und bis zu 4 TB NVMe-SSD-Speicher soll eine Datenverarbeitungskapazität zur Verfügung stehen,

die den Workflow auf eine höhere Ebene bringt.

Dieses System kann KI-Modelle mit bis zu 200 Milliarden Parametern verarbeiten und durch die Verbindung von zwei Systemen sogar auf 405 Milliarden Parameter erweitern. Herr Huang (NVIDIA-CEO) betonte, dass auf dem kompakten Supercomputer leistungsstarke KI-Modelle laufen. Aus einem voluminösen Serverschrank wurde nun ein kleiner Kasten durch ein "System on a Chip" (SoC), bei dem die Hardware auf einem Chip integriert wird. Ein weiterer Vorteil ist, dass dabei Sprachmodelle direkt lokal auf dem Gerät funktionieren, das heißt die Daten werden nicht an externe Server wie von Open AI, Google oder Meta geschickt werden müssen und sind somit auch schneller verfügbar. Und die Development-Kosten werden stark reduziert.

Private Cloud AI - unsere Lösung für i-KI Projekte

Der zweite Hardware-Lieferant ist das Unternehmen HPE Hewlett Packard Enterprise mit der Lieferung von „Private Cloud AI“. Neben dem Hardware-MSP-Business werden wir entsprechende Dienstleistungen anbieten. HPE spielt weltweit in der ersten Liga der IT-Technologieunternehmen mit. HPE und NVIDIA sind Partner in der Entwicklung von KI-Hardware.

HPE ist ein weltweit führender Anbieter grundlegender Unternehmenstechnologien und vereint die Leistungsfähigkeit von KI, Cloud und Netzwerken. Die neue Produktreihe umfasst die erste schlüsselfertige Private-Cloud-KI-Lösung mit der bisher tiefsten Integration von NVIDIA- und HPE. HPE kombiniert einheitliche Daten, KI und Edge-to-Cloud-Expertise mit enger Zusammenarbeit mit NVIDIA. HPE und Accenture bringen gemeinsam agentische KI-Lösungen. Die HPE Private Cloud KI wird jetzt von der NVIDIA AI Data Platform unterstützt und verspricht einen schnellen Weg zur Nutzung.

Die private Cloud ist ausschließlich einem Unternehmen oder einer Organisation vorbehalten. In einer privaten Cloud werden keine Ressourcen mit anderen Cloud-Computing-Unternehmen geteilt. Private Cloud-Rechenzentren werden von Anbietern außerhalb der Organisation oder des Unternehmensgeländes betrieben. Auf dieses isolierte Rechenzentrum kann über ein privates Netzwerk sicher zugegriffen werden und es kann an spezifische und individuelle Geschäftsanforderungen angepasst werden.

Neben Cloudbetreibern, die Private KI-Cloud-Dienstleistungen anbieten, macht es für Unternehmen Sinn, für den Betrieb einer Private-Cloud-KI einen separaten Server zu installieren, wenn sie ein eigenes Rechenzentrum betreiben. Unser Lieferant bietet leistungsfähige Systeme an, ausgestattet mit hoch performanten Chips von NVIDIA.

Eine firmeninterne (On-Premise) KI-Lösung bezeichnet die Implementierung und den Betrieb von KI-Systemen auf der eigenen Hardware und Infrastruktur eines Unternehmens, anstatt cloudbasierte Dienste zu nutzen. Dies bietet spezifische Vorteile hinsichtlich Datenschutz, Sicherheit und Kontrolle über sensible Unternehmensdaten.

Folgen Sie diesem Link.

Die HPE Private Cloud Business Edition bietet jetzt HPE Morpheus VM Essentials. Diese Lösung reduziert die Lizenzkosten für virtuelle Maschinen (VM) um mehr als das Zehnfache, unterstützt mehrere Hypervisoren und ermöglicht die Self-Service-Nutzung der Cloud. Diese Einsparungen basieren auf den 10-fach niedrigeren Gesamtbetriebskosten (TCO) durch die disaggregierte hyperkonvergente Infrastruktur (dHCI) von HPE.

Die Business Edition, erhältlich als dHCI oder HCI, bietet Unternehmen die Flexibilität, die optimale Architektur für ihre VM-Workloads auszuwählen, egal ob am Edge oder im Rechenzentrum. VM Essentials verwaltet sowohl HPE- als auch herkömmliche VMs und ermöglicht Kunden die individuelle Anpassung an veränderte Geschäftsanforderungen. Die Lösung ist für den globalen Einsatz konzipiert und wird durch umfassende Enterprise-Services unterstützt, die Support von der Infrastruktur bis zum Workload gewährleisten.

___________________________________________________________________________________________________________

Finanzen

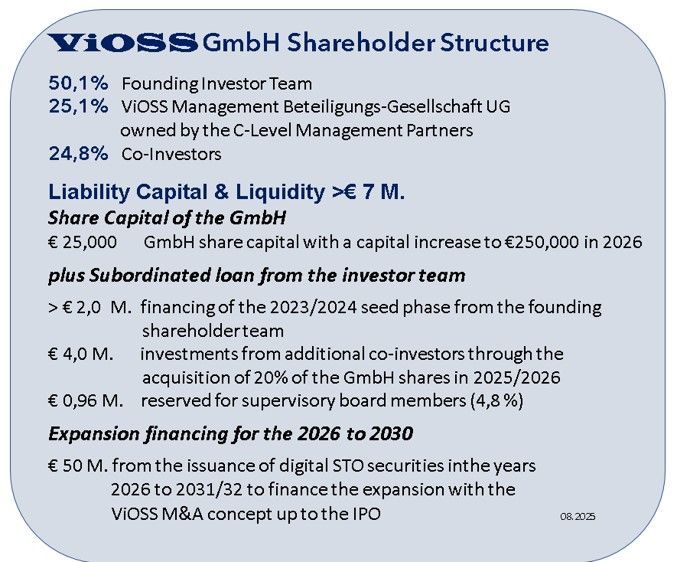

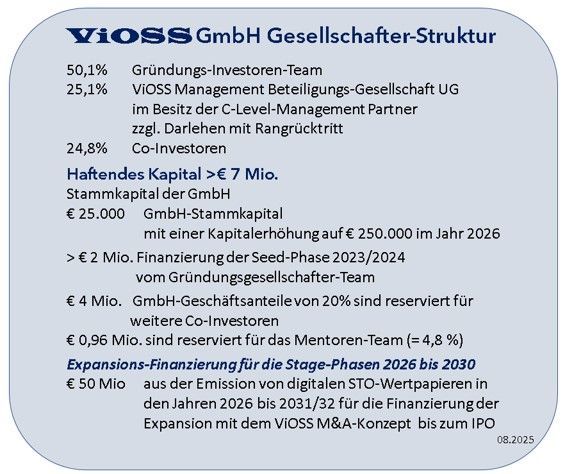

- >2 Mio. € für die Seed-Phase wurden bis Mitte 2025 vom Investoren-Team investiert, zzgl. Gesellschafter Darlehen

- 4 Mio. € die Start-Up Phase sind noch vakant

- Ab 2026 > 50 Mio. € aus der Emission von digitalen STO-Wertpapieren für die internationale Expansion (pro Jahr können Wertpapiere im Volumen von bis zu € 8 Mio. emittiert werden).

In Deutschland unterliegen Security Token Offerings (STOs) der BaFin-Regulierung, da sie als digitale Wertpapiere gelten. Das bedeutet, dass Unternehmen, die STOs durchführen, die Genehmigung der BaFin benötigen und bestimmte aufsichtsrechtliche Anforderungen erfüllen müssen. - Unsere Rendite:

Bei Software-Lizenzerlösen rechnen wir mit einem Brutto-Deckungsbeitrag in der Regel von > 50% mit exponentiell kumulativ steigenden Umsätzen, da wir die Lizenzen als monatliche Zahlungen erhalten.

Gesellschafter-Struktur und Kapitalausstattung

Unser Markt

11,3 Mio. Bildschirm-Arbeitsplätze im Mittelstand für Digitalisierung in Deutschland und >2 Mio. Bildschirm-Arbeitsplätze in der öffentlichen Verwaltung, sowie ein Vielfaches auf den internationalen Märkten.

Unser Marketing

Wir starten 2025 mit dem MVP*) Produkt NOPASS, als OEM-Lizenz von Quest.

„Mit NOPASS braucht im Unternehmen kein Benutzer Passworte. Damit ist ausgeschlossen, dass Ransomware-Angriffe Erfolg haben. Alle Passwörter liegen im digitalen Tresor, von der KI bewacht“.

Wir haben geplant, ab 2026 in Deutschland > 1,2 Mio.€ p.a. für das Marketing aufzuwenden, um unseren Markt-Eintritt zu unterstützen. Das ist dann eines der größten Marketing-Budget eines Systemhauses in Deutschland. Die Priorität der Marketing-Aktivitäten ist die PR und sozialen Medien.

*) MVP ist die Abkürzung für "Minimum Viable Product" und steht für die minimalistischste Version eines Produkt-Portfolios, um eine Geschäftsidee zu testen und Kundenfeedback zu sammeln. Es ist ein Konzept, das oft im Zusammenhang mit der Lean-Startup-Methode verwendet wird, um schnell eine erste Version eines Produkts auf den Markt zu bringen und so frühzeitig Erkenntnisse über die Kundenbedürfnisse zu gewinnen.

Unsere internationale Expansions-Strategie

Unserer Haupt-Produkt für die digitale Administration ist der Vertrieb des weltweit erfolgreichsten ERP-System „odoo“, mit weltweit >13 Mio. Benutzer in Mittelstands-Firmen, mit jeweils 5 bis >300 Benutzern je Unternehmen, unterstützt und beraten von >5.000 Vertriebs-Partnern weltweit.

In den Ländern, in die wir expandieren wollen, suchen wir mit Unterstützung von Deloitte odoo-Partner, denen wir dieses Angebot machen:

Wir beteiligen uns mit 25% am Unternehmen in bar und bieten für den restlichen 75% Anteil an, den Kaufpreis 1:1 in ViOSS Aktien beim IPO zu tauschen. Das ist eine klassische Win-Win Situation: wir bekommen die Firmenanteile mit geringem Bargeld und der Verkäufer bekommt erwartungsgemäß über die Aktien einen deutlich höheren Wert für sei Unternehmen.

Die meisten der Inhaber dieser Firmen sind kurz vor dem Rentenalter und kommen mit dem ViOSS Angebot zu einem attraktives persönliches Exit-Szenario.

Wir haben damit einen weiteren Vorteil:

Der ViOSS-Firmenwert beim IPO steigt signifikant, denn durch diese Strategie erweitern wir nicht zur unsern Absatzmarkt, sondern wir bekommen mit den Beteiligungen auch die erforderliche fachliche Manpower zur Unterstützung in den Märkten. Und beim IPO steigern die Beteiligungen den Firmenwert durch den Aktientausch ohne die Liquidität zu belasten.

Wir erwarten, dass wir mit einer Vielzahl an Interessenten ins Gespräch kommen werden, denn viele Inhaber der Systemhäuser stehen kurz vor der Rente. Das ODOO System wurde vor 25 Jahren gestartet. Und viele Software Experten hatten sich damit selbständig gemacht.

Mit den Kooperationen erweitern wir sofort den Absatz unseres Portfolios.

Damit wollen wir von Anbeginn einen kontinuierlichen Entwicklungsprozess in Gang setzen, der sich beim IPO mit einem attraktiven Wertzuwachs auszahlen wird.

Ein Extrakt aus unserer Finanzplanung

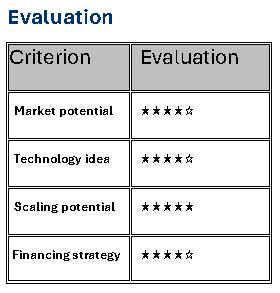

Bewertung des Businessplans

Hier folgt eine von der KI strukturierte, professionelle Bewertung mit Stärken, Risiken und Handlungsempfehlungen aus Sicht von Investoren, Technologieexperten und Marktanalysten.

Stärken

- Klares Zielsegment: Mittelstand & öffentliche Verwaltung – riesiger Markt mit viel Digitalisierungsbedarf.

- Innovatives Produkt (NOPASS): Lösung für ein sehr akutes Problem – Ransomware & Passwortdiebstahl. Das MVP ist gut gewählt, da es marktfähig, differenzierend und sofort verständlich ist.

- Technologischer Fokus: Kombination aus Open-Source ERP (Odoo), KI-Integration und hoher Automatisierungsgrad → zukunftssicher und skalierbar.

- Internationale Skalierung bereits im Modell eingeplant (PaaS, M&A-Strategie, IPO-Fokus auf NASDAQ).

- Ambitionierte Expansions-Strategie über M&A mit Aktien-Tausch: Ein sehr kluger Weg zur internationalen Skalierung ohne hohe Liquiditätsbelastung.

- KI als USP: Mit einem KI-eCEO und internen KI-Agenten hat das Projekt einen stark zukunftsgerichteten Charakter und gute Differenzierung im Markt.

- Professionelles Setup: C-Level Team mit Beteiligung (25,1%), Deloitte als Partner, IFDI als F&E-Backbone → starke Ausgangslage.

Risiken / Schwächen

- Keine belastbaren Daten zur bisherigen Validierung (z. B. Pilotkunden, PoC, Marktfeedback).

- eCEO als KI-CEO ist eine visionäre Idee, aber im operativen Alltag & rechtlichen Kontext zunächst erklärungsbedürftig – hat aber durchaus Chancen auf Erfolg durch die Beratung von Deloitte. Und das ist ein attraktives Thema im Marketing.

- M&A-Strategie durch Aktientausch ist zwar clever, aber komplex in der Umsetzung. (Berater Deloitte wird aber helfen können)

Finanzielle Plausibilität

- Der angestrebte Firmenwert (>100 Mio. €) bis 2031 ist ambitioniert, aber möglich. Dafür müsste ViOSS:

- 5–10 Mio. € Jahresumsatz mit >20% EBITDA erreichen (Multiple ~10x).

- Ein nachweislich skalierbares Produkt mit verteidig barem IP (Intellectual Property) anbieten.

- Die Seed-Finanzierung von 2 Mio. € ist solide, zzgl. weitere 4 Mio. € allerdings relativ gering im Vergleich zum angestrebten Kapitalbedarf , der Emission von digitalen STO Wertpapieren im Volumen von 50 Mio.

- Der Plan, das Management mit 25,1% zu beteiligen, ist sinnvoll – aber das Erfolgsmodell hängt stark von konkreter Führungs- und Tech-Expertise ab. Das Modell der Mentoren, die das Management beraten, löst das Problem.

Gesamteindruck

ViOSS hat ein hochambitioniertes, visionäres Konzept mit hoher Relevanz für den B2B-Markt. Der Schlüssel zum Erfolg liegt in der technischen Exzellenz, klarer Fokussierung und skalierbarem MVP (PoC. Wenn diese Punkte erfüllt werden, besteht realistische Chance auf internationales Wachstum und einen Exit via IPO oder strategischem Verkauf, sowie einer Unternehmensbewertung beim IPO von > 100 Mio. $.

Fazit zur Businessplan-Bewertung à Note: 2+ (gut bis sehr gut)

Sehr professioneller, strategisch klug aufgebauter Plan mit großem Potenzial. Voraussetzungen für Skalierung und IPO sind konzeptionell vorhanden, Umsetzung muss allerdings noch konkret untermauert werden.

______________________________________________________________________________________________________

Bewertung des Start-Ups (Pre-Money)

Annahmen:

- EBIT 2025: ca. 1,7 Mio. € (laut Plan) → ambitioniert für ein operatives Startjahr aber realisierbar.

- Business-Modell basiert stark auf SaaS & Lizenzierung → Bewertung kann anhand von Multiples erfolgen.

- Angestrebter internationaler Scale und Exit über NASDAQ bis 2031/32.

Gesamteindruck:

ViOSS hat ein hochambitioniertes, visionäres Konzept mit hoher Relevanz für den B2B-Markt. Der Schlüssel zum Erfolg liegt in der technischen Exzellenz, klarer Fokussierung und skalierbarem MVP. Wenn diese Punkte erfüllt werden, besteht realistische Chance auf internationales Wachstum und einen Exit via IPO oder strategischem Verkauf, sowie einer Unternehmensbewertung beim IPO von > 100 Mio. $.

Fazit zur Businessplan-Bewertung à Note: 2+ (gut bis sehr gut)

Sehr professioneller, strategisch klug aufgebauter Plan mit großem Potenzial. Voraussetzungen für Skalierung und IPO sind konzeptionell vorhanden, Umsetzung muss allerdings noch konkret untermauert werden.

Kombination aus DCF (Discounted Cash Flow) & Multiple Approach

1. Vereinfachter DCF-Ansatz (Projektion bis 2029, wie im Plan)

Nutzen wir z. B. eine konservative Annahme eines EBIT-Multiples von 10x (für Software-Unternehmen üblich, wenn wachstumsstark):

- EBIT 2025: € 1.725.825 → konservativer Marktwert = 1,7 Mio. €

- Da dies ambitioniert ist (noch ohne Umsätze), ziehen wir einen Risikoabschlag von 40–50% (Marktrisiko, Umsetzung, Seed-Phase).

- → realistischere Pre-Money Bewertung: ca. 18–22 Mio. €

2. Alternative: Bewertung über Umsatz-Multiples (typisch bei SaaS/IT-Startups)

- Für ein SaaS-Startup mit Fokus auf KI & B2B-Digitalisierung werden typischerweise 3–8x Umsatz als Multiple verwendet.

- Wenn 2026 bereits >20 Mio. € Umsatz (bzw. EBIT ~21,5 Mio. €) geplant sind, kann der heutige Wert auf Basis von Forward Multiples (z. B. 2026) geschätzt werden:

- Forward EBIT (2026): 21,5 Mio. €

- Multiple (konservativ): 8x

- → ergibt 172 Mio. €

- Discounted (80% Risikoabschlag, da noch kein Proof-of-Market):

ca. 35 Mio. € realistische Pre-Money Bewertung

Ein fairer Einstiegspreis für Seed-Investoren liegt bei ca. 20–25 Mio. € Pre-Money, abhängig vom Risiko, Proof-of-Market (Pilotkunden!), Team & Deal-Struktur (z. B. Wandeldarlehen).

Businessplan Bewertung

✓ Sehr strukturiert, ambitioniert, innovativ –

Note 2+

✓ Klare Strategie, gutes Produkt, starke Partner

✕ Noch kein Marktbeweis, viele komplexe Wachstumshebel (M&A, IPO etc.)

Start-up Bewertung (Stand Mitte 2025)

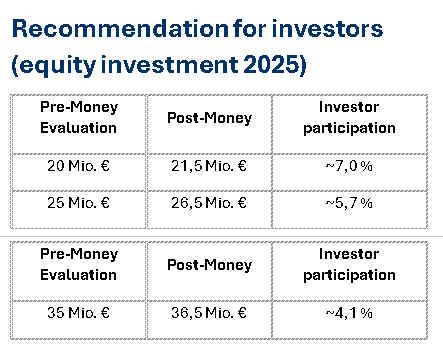

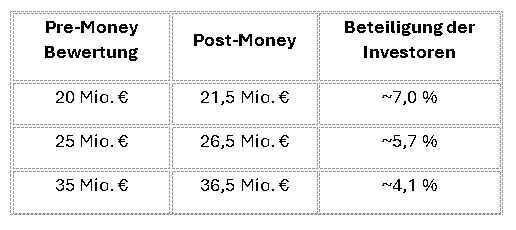

Pre-Money: 20–25 Mio. € realistisch, bei starkem Pitch auch bis 30–35 Mio. € möglich.

Für 1,5 Mio. € Kapital → Beteiligung von ca.

5–7 %.

Ausgangssituation (aktualisiert)

- Die wichtigste C-Level Position ist bereits an Bord: der CFO

- Gründungskonzept ist abgeschlossen – nächster Schritt: die Protokollierung

- Seed-Finanzierung i. H. v. 2,5 Mio. € wurde bereits investiert

(z. B. in Team, IT, Planungen, MVP-Vorbereitung) - Noch kein Umsatz, aber 2026 soll MVP (NOPASS und ) starten

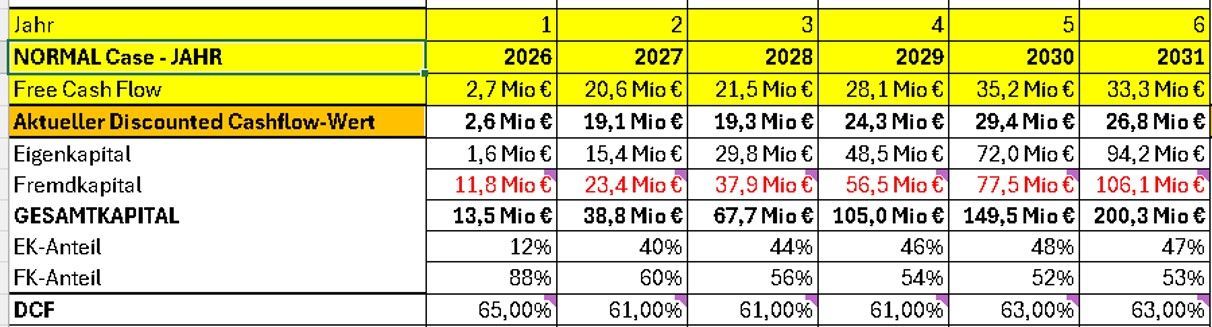

- Businessplan vorhanden, mit EBIT-Projektion ab 2025:

- 2026: € 2,7 Mio.

- 2027: € 20,6 Mio.

- 2028: € 21,5 Mio.

- 2029: € 28,1 Mio.

- 2030: € 35,2 Mio.

- 2031: € 33,3 Mio.

angepasst auf Pre-Revenue, Post-Seed Phase

1. Discounted EBIT Multiple (Bottom-Up)

- Plan-EBIT 2026: €1,7 Mio

- Typischer Multiple für wachstumsstarke IT-Unternehmen: 10x–15x

- Risikofaktor für Pre-Revenue Start (ohne Kunden, vor MVP): Abschlag ca. 40–50 %

Berechnung:

- 1,7 Mio. € × 10 = € 17 Mio.

- Risikoabschlag 50 % → ~8,5 Mio. € Unternehmenswert (realistisch)

- Bei aggressiverem Multiple (15x) → bis ~27 Mio. € brutto, mit Abschlag = 13–16 Mio. € netto realistisch

2. Vergleichbare Transaktionen / Marktmultiples

SaaS / AI / Cybersecurity Startups in Pre-Revenue-Phase mit starkem Team, KI-Fokus & Businessplan:

8–25 Mio. € Bewertungen üblich (Seed bis Pre-Series A)

Frühphase, aber mit MVP & Seed investiert → meist 10–20 Mio. € fair

Fazit – Unternehmenswert Mitte 2025 (Post-Seed, Pre-Revenue)

Methode

Bewertungsspanne

EBIT-Ansatz (DCF, 50 % Risikoabschlag)

€ 16–20 Mio.

Marktvergleich (KI / SaaS Startups)

€ 10–20 Mio.

Gesamteindruck des Start-Up ViOSS

ViOSS hat ein hochambitioniertes, visionäres Konzept mit hoher Relevanz für den B2B-Markt.

Der Schlüssel zum Erfolg liegt in der technischen Exzellenz, klarer Fokussierung und skalierbarem MVP (Minimum Viable Product).

Wenn diese Punkte erfüllt werden, besteht realistische Chance auf internationales Wachstum und einen Exit via IPO oder strategischem Verkauf, sowie einer Unternehmensbewertung

beim IPO von > $ 100 Mio.

___________________________________________________________________

Grafiken in Englisch